海外でお金を引き出すならセディナのクレジットカード一択

こんにちは、夫のテンです。

今日は皆んな大好きお金の話。

今日の話は世界一周だけでなく短期の海外旅行でも役に立つと思います。

海外でお金を使う時みなさんはどんな方法を取っていますか?

簡単に大別するとおそらくこの3つでしょうか。

A、現金払い

B、カード払い(クレジットカード、デビッドカード)

C、その他(トラベラーズチェックなど)

Cは圧倒的に面倒なのでちょっと世界一周旅行における決済方法から除外させてください。

では更にA、Bを細かく分けていきます。

A-1、交換所で現金を外貨に替える

A-2、ATMで引き出す

A-2は更に細かく分けていきましょう

A-2-1、普通/当座預金から引き出す(国際キャッシュカードやデビッドカード)

A-2-2、クレジットカードのキャッシングを利用する

この違いは、お金を引き出した瞬間に口座からお金が落ちるのがA-2-1、クレジットカード会社から借金するのがA-2-2ですね。ですのでA-2-1は口座に必要残高がないと使えません。

続いてBのカード払いを分けて

B-1、デビッドカード払い

B-2、クレジットカード払い

この違いは上で述べたのと全く同じ違い。すなわち使った瞬間口座から引き落とされるのがB-1、クレジットカード会社に借金するのがB-2。B-1は口座に必要な残高がないと使えないのは言うまでもありませんね。

ではこの中で1番おトクなのはどれでしょうか。

一般的はB-2クレジットカード払いだと思います。カードを使う場合は通常使用している国際ブランド(VISA MasterCard JCBなど)の為替レートに幾分かレートを上乗せして(こちらにとってより悪いレートで)請求してきます。この上乗せ分がカード会社の儲けとなるんですが、だいたい上乗せ分は1.6%くらいです。単純計算で1万円につき160円くらい取られる感じですね。

ただクレジットカードは皆さんご存知の通り使うとポイントが還元されるんですよね。単純に上乗せされるレートより高いポイント還元のカードを使えば実質手数料はゼロどことかプラスになって戻ってきます。楽天カードが高いポイント還元率で有名ですが2%を超える還元率のカードは多くあります。もしくはマイルを貯めてる方であればマイルももちろん貯まりますよね。

なので僕は可能な限りクレジットカードで買い物派です。

B-1デビッドカードはポイント貯まらないのに加え、追加の手数料が取引の都度都度かかってくることが多く、クレジットカード払いと似て非なるものなので基本は使えません。ただしSonyのBank Wallet というデビッドカードは別です。このカードについてはまた別の機会にお伝えします。

ただしこれらの大前提はカードが使える事です。先進国や途上国の高級店なら通常カード払いは可能ですが、例えば屋台だったり現金のみといったところばかりだったりします。またカードが使えてもお店に追加手数料を取られたりする事もあり、せっかくの安い手数料がパーになってしまいます。

やはり現金が必要になってきます。

A現金で最も手数料が安いのはA-2-2クレジットカードのキャッシングです。というかA-1交換所やA-2-1国際キャッシュカードは僕からするとぼったくりです。

交換所で手数料無料とかうたってるところの為替レート計算したことありますか?今は実勢為替レートなんてググればタイムリーに確認出来ますが、それと交換所のレートよく比較してみて下さい。感覚的に1万円につき1000円くらいぼってる感じです。そもそも現金を大量に持ち歩く必要があり大変リスキーというのが1番ダメダメ。最後の手段ですねこれは。

国際キャッシュカードは銀行レートなので交換所より良いですがクレジットカードの国際ブランドより悪いはずです。詳しい説明省きますが銀行レートは銀行の公示仲直に多少のマージン乗っけていますので。

何よりATM手数料が高いです。ATM手数料って大きく2つあって、ATMそのものから請求されるもの(タイなんてこれが220バーツ、約800円ですよ!!!)&、よく分からないですが銀行から海外のATM使ったんで手数料とりますとか謎の手数料が取られます。これも都度都度何百円と取られます。

その点A-2-2クレジットカードのキャッシングは優秀です。

為替レートは国際ブランドレートのみ。レートに一切の上乗せレートがありません。

そしてATM手数料が原則かかりません。原則というのは、上で述べた謎ATM手数料は基本全てのクレジットカードでゼロなのですが、ATMそのものから請求される手数料はATMもしくはクレジットカード会社次第です。

気をつけないといけないのはキャッシングには利息がかかるという事です。一般的に年率18%くらいあるので、仮に一括払いでATM使用日から口座引き落とし日まで45日あったと仮定すると1万円あたり220円くらい利息がかかります。

金額あたりの計算なので2万円になると440円と金額に応じて増えていきます。また金利は日割りなので、返済が延びれば延びた分利息は膨らみます。ATM手数料は金額ではなく回数あたりなので1円でも100万円でも同じ手数料です。従い大金を引き出したり返済が遅れたりするとかえって損するという事も考えられますが、クレジットカードが使えない途上国などの海外でATMから大金引きおろすのは危険なことと、そもそもATMの引きおろし上限額に引っかかって大金は下ろせないと思います。

さて漸く本題です

上記でA-2-2クレジットカードのキャッシングでかかる費用はATMから取られる手数料 &利息と書きましたが、ATM手数料を無料に利息を限りなくゼロに出来る最強のクレジットカードがあります。

それがセディナカードです。

セディナカードはなぜか知りませんがATM手数料をかからないようにしてくれています。

利息については繰り上げ返済をする事で借りたら即返済をする事で利息計算日数を極力減らす事が可能です。

実これは非常に有名でググるといろんなサイトでその事が書かれています。懇切丁寧に海外でのATMの使い方から繰り上げ返済の方法まで写真付きで書いてくれています。

だがしかし、本当に手数料ゼロだったのか、利息計算はあってるのか、それをきちんと検証してくれているサイトはありませんでした。

僕はタダになりますよ、安くなりますよと言われても自分の目で実際に見て自ら計算しないと信じられないんです。

というのも、ATM手数料ゼロって言ってるくせに、タイのATMで使おうとすると毎回手数料220バーツかかりますがいいですかという注意書きが出てくるんですよ。これタダになるのがセディナの売りだよね?と非常に嫌疑的な目で見ておりなした。

という事で実際に検証してみました。

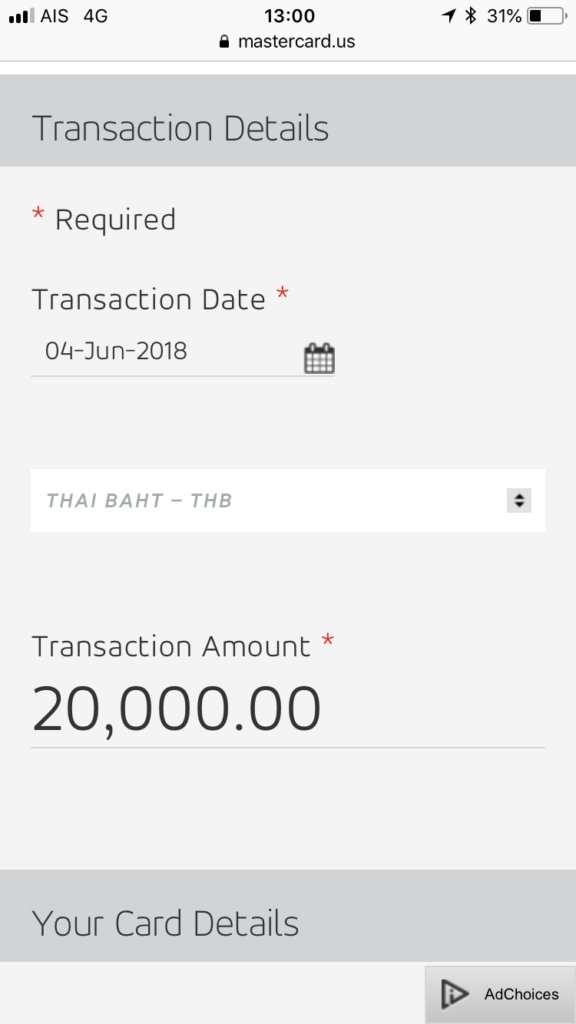

6/3(日曜)チェンマイのATMで2万バーツおろしました。その際いつものようにATM画面上に220バーツの手数料がかかることの忠告が出ていました。

つまりセディナでの請求金額が20000バーツなのか、20220バーツなのかを確かめればいいのです。

6/6セディナのネットバンキングを確認。すると元本68,600円 利息101円との記載。

ただしこの68,600円が20000バーツなのか20220バーツなのかの記載がないためATM手数料が無料になっているかの判断ができない。

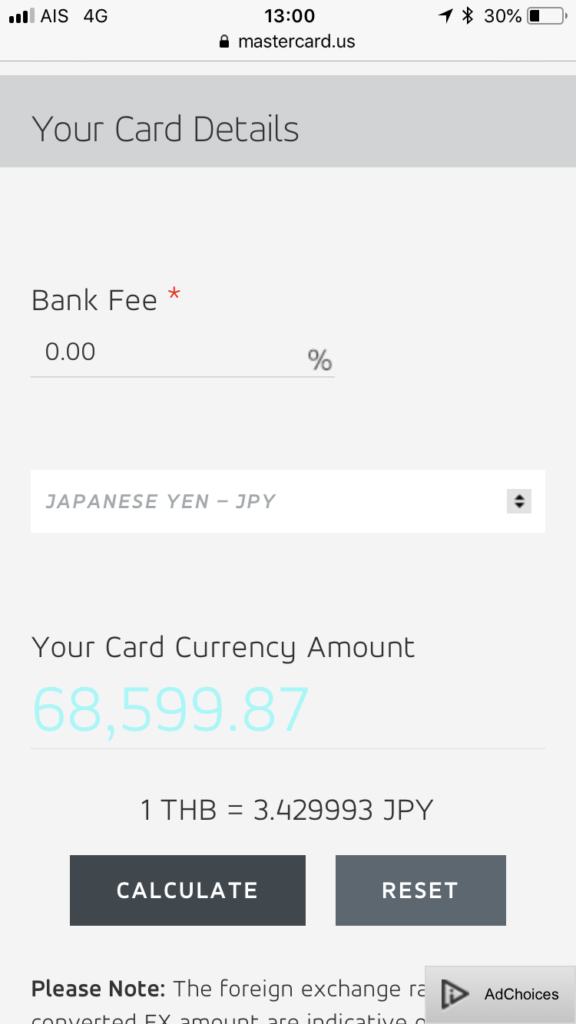

そこで僕のセディナはMasterCard なのでレートをチェックすることに。実はMasterCard やVisaはレートを公表しているので確認が可能。

↓ここで確認できます

https://www.mastercard.us/en-us/consumers/get-support/convert-currency.html

するとドンピシャの数字が。

6/4のレートで2万バーツちょうどで68,600円が!(小数点は円なのでもちろん四捨五入)

6/3以降6/6までの全ての日で2万バーツと2万220バーツを確認しましたが、2万220バーツだと全ての日で68,600円をオーバーしました。つまり確実に220バーツのATM手数料は取られていないという事が証明されました。引きおろすとき220バーツの手数料がかかりますと書いてあったにも関わらずですよ!

尚他の日で2万バーツチェックしましたがドンピシャは6/4だけでした。

ここから想像されるのは引き出し日ではなく翌日がクレジットカード会社内の決済日ということ。

続いて利息の計算ですが利息年率18%なので

68,600 x 18% /365= 33.830円が1日あたりの利息。

6/4日に決済が起こり(クレジットカード会社への借金スタート日)、6/6までの利息なので3日間の利息計算日がある。

33.830 x 3 =101.49円 四捨五入で101円。

ドンピシャです!

これでセディナカードのキャッシングは手数料ゼロ!繰り上げ返済で利息の節約が可能という事が実証されました。

いやほんとにこれ安いです、革命的ですよ。

68,600円おろして費用はたった101円ですからね。1万円換算で費用たった15円ですよ!

ポイント還元考えなければクレジットカード払いよりお得ですからね。これは驚異ですよ。

これの更なるメリットは、小分けに引き降ろせることですね。回数ではなく金額の大小と期間で手数料計算するので、何度も小分けに引き下ろししても手数料は変わらないです。

大金を持つリスクだったり使い残しのリスクが減りますね。

唯一のデメリットは手続きが面倒な事ですが、ネット上で操作するだけですし、3分もあれば終わります。貧困バックパッカーの500円は大事です。セディナ以外は電話で返済申し込みする必要あって、国際電話代も気にしなくていいです。

ネットでの繰り上げ返済のやり方は他の方が懇切丁寧に書いてくれているのでググって見てください。ググらなくてもサイトに行けば十分わかると思いますが。

ということで海外に行くことが多い方はセディナカード作っておきましょう!

世界一周ブログランキング参加しましたので、良ければポチってください。僕らのランキングが上がります!

↓↓↓↓↓↓↓↓↓

↑↑↑↑↑↑↑↑↑

-

前の記事

ゲームオーバーにならない為の予防注射 2018.05.12

-

次の記事

記事がありません